Vision entrepreneuriale du retour sur investissement.

J’aimerais évoquer le sujet de mode de calcul du retour sur investissement sur les temps de fabrication générés.

Les uns préconisent de s’indexer sur le coût horaire du salarié ; d’autres sur le prix de revient, d’autres sur le prix de vente.

Il est vrai qu’il n’y a pas de réponse unique et cela va dépendre de l’action qui va être menée. Il y a plusieurs manières de générer du temps de fabrication supplémentaire :

1. Augmenter son temps d’ouverture (en passant de 2×8 en 3×8, en travaillant le week-end…),

2. Investir dans un moyen supplémentaire (achat d’une nouvelle machine, robotisation d’une ligne),

3. Améliorer son organisation.

Le calcul du retour financier attendu ne doit pas être calculé de la même façon. Et ceci occasionne d’innombrables discussions quand il s’agit d’aborder les retours sur les temps générés par le point 3.

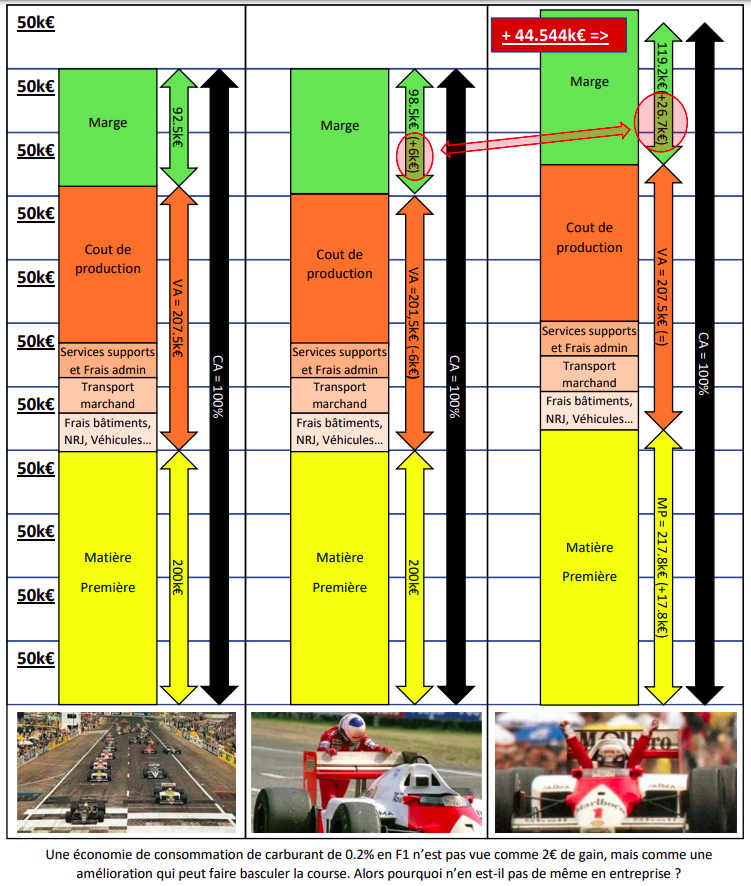

Soyons pragmatique et prenons un exemple simple (mais vécu) d’une entreprise possédant une ligne de fabrication complète qui génère un CA de 500k€. Celle-ci présente un goulet d’étranglement sur lequel travaillent 3 personnes.

Un travail sur l’organisation, comme l’amélioration du traitement de l’info (commande, planning, gestion de la matière et des composants, temps changement de série…), a permis notamment de gagner 0.5h par jour sur le process qui impacte ces 3 personnes. Je ne vous présenterai que 2 types d’approches : un point de vue société (un produit financier), souvent basé dans ce cas sur la baisse des dépenses et un point de vue entreprise (un lieu de fabrication) qui est la création de valeur par cette amélioration.

1. La vision « société » ou l’approche par la « baisse des dépenses » des personnes travaillant sur le goulet est vue comme les :

Heures en moins x Nbre de personnes x Nbre de jours travaillés du poste x coût horaire d’une personne

Soit dans notre cas => 0.5hx3x232x17.25€/h = 6003€/an (~1.2% du CA an)

2. La vision « entreprise » où l’approche par la création de valeur est bien différente. L’enjeu est de connaître le CA créé par la ligne. Dans notre cas cette entreprise travaille 7h par jour avec un taux de productivité de 80%.

La ligne a donc un temps de production efficace (TPE) annuel de :

7hx232jx80% = 1299.2h/an (arrondissons à 1300h/an).

Le CA généré par unité de TPE est donc de : 500k€/1300h = 384€/h

L’amélioration gagne 0.5h/j sur le processus, donc 0.5hx232j= 116h, le gain de CA par la ligne est donc de :

384€/h x 116h = 44 544€/an (soit +8.9% de CA en plus)

Sur ce CA supplémentaire les « seules » dépenses supplémentaires sont l’apport de matière première et composants et d’éventuelles compensations horaires des autres postes de la lignes.

La prise de décision n’est pas du tout la même, 2 façons de voir différentes : par l’économie ou par la transformation de la main d’œuvre. Beaucoup de petites sociétés sont fébriles à améliorer leurs organisations

par cette différence de vision, et pourtant…

En 1986, Alain Prost, en panne de carburant, gagne à Imola en Italie mais en roue libre mais perd à Hockenheim à 100m de l’arrivée en poussant son bolide : l’interprétation des 0.2% peut tout changer.